Krakk og kriser

Økonomiske kriser får store ringverknader for næringsliv og samfunn. Kva kan ein gjere for å hindre økonomiske kriser?

Ein snakkar ofte om berekraft i samfunnet, og då tenker vi gjerne på berekraftig bruk av naturressursar. Det er nemleg viktig at vi forbrukar dei på ein slik måte at vi ikkje brukar opp ressursane eller øydelegg miljøet. På same måte som det finst miljømessig berekraft, finst det òg økonomisk berekraft. Det betyr at vi har eit økonomisk system som ikkje er sjølvutslettande, men kan overleve på lang sikt. Vi kan seie at eit økonomisk system er berekraftig dersom det kan overleve over tid utan å øydeleggje for seg sjølv og andre delar av samfunnet.

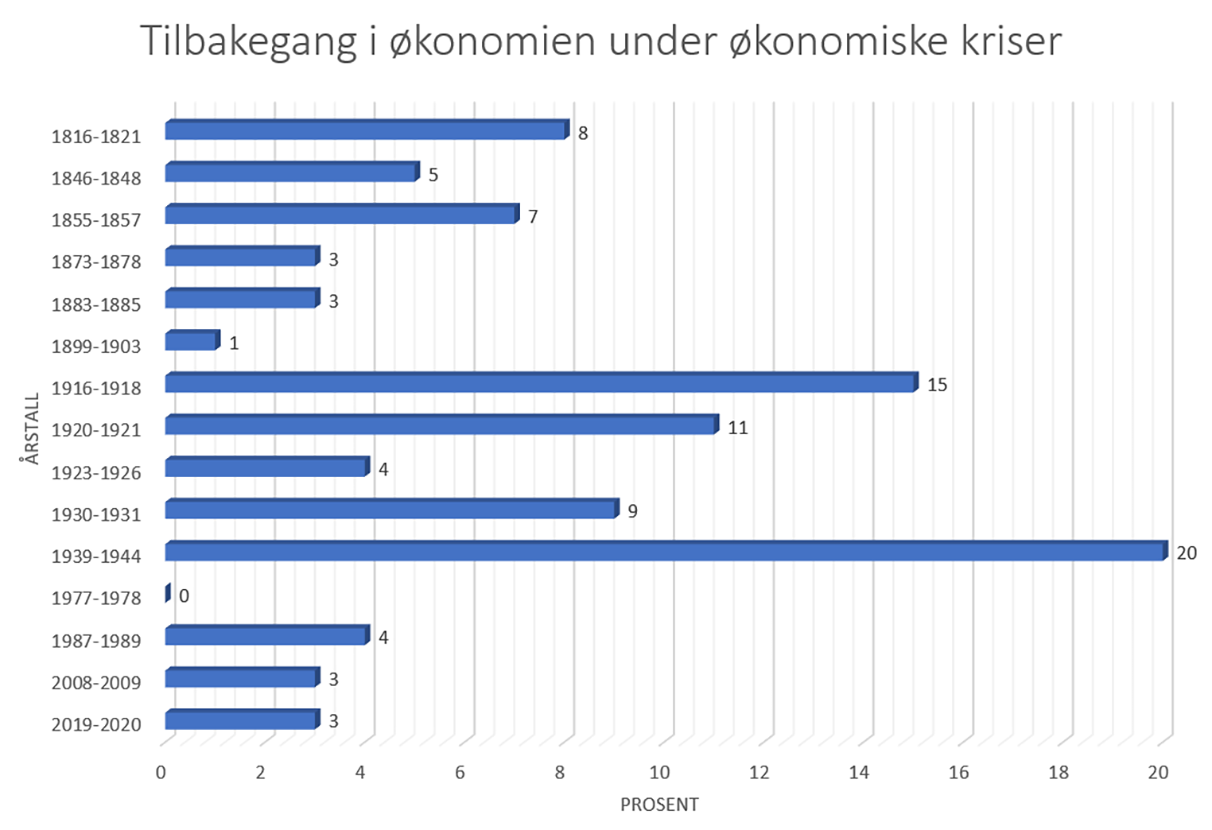

Femten økonomiske kriser

Økonomiske kriser oppstår ganske ofte. Dei kan få store ringverknader for næringslivet og samfunnet. Sidan Noreg vart ein sjølvstendig nasjon i 1814, har vi opplevd 15 større økonomiske kriser. Dei aller fleste av desse krisene har ramma store delar av verda. Sidan Noreg er eit lite land som er avhengig av internasjonal handel, er vi spesielt utsette for internasjonale kriser.

Trykk på illustrasjonen for å sjå større versjon.

Realøkonomiske og finansielle kriser

Økonomar har ulike syn på kvifor økonomiske kriser oppstår, og det finst ei rekke ulike former for økonomisk kriser. Dei to hovudformene blir kalla realøkonomiske og finansielle kriser.

Realøkonomiske kriser har vi når produksjonen fell og behovet for arbeidskraft blir mindre, slik at mange blir arbeidslause. Finansielle kriser, eller finanskriser, oppstår når bankar og andre som låner ut pengar, tapar store summar på det, og dermed ikkje kan låne ut like mykje som dei vanlegvis gjer. Då kan prisane på eigedelar, varer og tenester byrje å falle. På grunn av dei reduserte prisane går næringslivet med underskot. Bedriftene må innskrenke produksjonen og redusere talet på tilsette, slik at det blir produsert færre produkt og arbeidsløysa stig. Det fører til at den finansielle krisa òg blir til ei realøkonomisk krise.

Krise fører ofte til krakk

Ei krise vil ofte, men ikkje alltid, spreie seg frå finansmarknaden til resten av økonomien på denne måten. Ei finanskrise skjer gjerne samstundes med det vi kallar for eit aktivakrakk.

Aktiva er eit anna ord for eigedelar. Når vi snakkar om aktiva, meiner vi som oftast anten ein aksje, som er ein eigardel i eit selskap, eller ein bustad. Eit aktivakrakk kan ta form av både aksjekrakk og bustadkrakk, og inneber at prisane på desse eigedelane fell raskt og mykje. Aktiva, eller eigedelar, kan kjøpast og seljast. Ein kan tene godt på å kjøpe aksjar i ei bedrift billig og selje dyrt etter ei stund. Under eit aksjekrakk vil dei som har kjøpt aksjar dyrt tape pengar på at aksjane blir mindre verde. Dei kan få problem med å betale tilbake låna sine, og bankane tapar pengar fordi kundane ikkje klarar å gjere opp for seg. Då må bankane låne ut mindre pengar til næringslivet, som igjen må redusere produksjonen. Slik kan aktivakrakk vere byrjinga på ei større økonomisk krise – men ikkje nødvendigvis.

Kjem av manglande økonomisk berekraft

Faktisk er det slik at dei fleste økonomiske kriser kjem av manglande økonomisk berekraft. Det vil seie at økonomien ikkje går rundt på ein forsvarleg måte. Som oftast kjem dette av at det går for godt med økonomien. Då låner bedriftene mykje pengar for å investere, til dømes i nye fabrikkar eller utstyr. Store investeringar gjer at aktivitetsnivået i økonomien blir svært høgt, og ein lånar stadig meir pengar for å halde oppe denne aktiviteten. Ein investerer samstundes mykje pengar både på børsen og i fast eigedom, sidan ein har tilgang til mykje lånte pengar i ein slik oppgangsperiode.

Klarar ikkje å betale tilbake låna

Til slutt vil ein ha investert så mykje lånte pengar i produksjonsutstyr og andre eigedelar at kapasiteten har blitt for stor. Det betyr at bedriftene ikkje vil tene noko på å utvide produksjonen til å lage enda fleire produkt, fordi kundane ikkje vil kjøpe noko meir likevel. Når ein ikkje lenger ønskjer å bruke pengar på produksjonsutstyr eller produkt, leitar ein etter andre stader å investere pengane sine. Både privatpersonar og bedrifter kan då bruke pengane sine på å kjøpe aktiva, altså aksjar eller bustader, i staden. Når mange vil kjøpe den same tingen, aukar prisen. Til slutt vil aksjane og bustadane vere overprisa. Det vil seie at prisen er høgare enn den faktiske verdien av eigedelen. Bankane vågar ikkje lenger å låne ut pengar, fordi dei fryktar at prisane vil slutte å stige og at dei i så fall ikkje vil få tilbake det dei har lånt ut.

Når bankane sluttar å låne ut pengar, blir det mindre pengar å bruke. Prisane på varer og aktiva fell, og bedriftene må minske produksjonen fordi dei ikkje lenger sel så mange varer. Med mindre produksjon får bedriftene lågare inntening, og dei må då seie opp folk fordi dei ikkje har råd til å ha så mange tilsette. Utan jobb og inntekt kjøper folk mindre. Den auka arbeidsløysa fører såleis til eit enda større fall i økonomien. Samstundes fører lågare produksjon og fall i prisane på aktiva til at mange ikkje klarar å betale tilbake låna sine. Dermed oppstår ei gjeldskrise, som er den vanlegaste forma for finansiell krise.

Slik ser vi at det ikkje er økonomisk berekraftig å vekse for fort og låne for mykje pengar. Veldig gode tider går nemleg ofte over til krise i økonomien.

Andre tema under Bærekraftig utvikling

BØR BRUKE MEIR I DÅRLEGE TIDER

Når bedriftene ikkje maktar å betale ned gjelda sin, står dei i fare for å gå konkurs. Det kjem av at bedrifter gjerne får låne altfor mykje pengar i oppgangstider, mens dei i nedgangstider ikkje får låne det dei treng for å overleve. Difor er det viktig at både bedrifter, bankar og styresmakter tenkjer såkalla mot-syklisk. Det inneber at dei brukar og lånar mindre pengar i gode tider og meir i dårlege tider. Dette gjeld òg oss forbrukarar. Du og eg kan opptre motsyklisk ved å vere forsiktig med forbruk og spare meir i oppgangstider og bruke meir og spare mindre i nedgangstider. Det same gjeld bedriftene.

Styresmaktene KAN STYRE ØKONOMIEN

Kva kan så styresmaktene gjere? Jo, dei kan legge til rette for at økonomien er mest mogleg berekraftig. Det inneber at oppgangstider ikkje blir for kraftige, og at ein ikkje tek opp for mykje gjeld når økonomien går bra. Samstundes kan dei sørgje for å halde aktiviteten oppe i dårlege tider ved å bruke mykje pengar då og mindre i nedgangstider. Rentepolitikken er eit viktig verkemiddel i denne samanhengen. I oppgangstider med kraftig vekst i utlån frå bankane, kan styresmaktene bestemme at rentene skal hevast slik at det blir dyrare å låne og meir lønnsamt å spare. Det vil redusere styrken på oppgangen. På same måten kan styresmaktene setje ned rentene i nedgangstider, slik at det blir meir lønnsamt å låne og mindre lønnsamt å spare. På den måten flyttar dei økonomisk aktivitet frå gode tider over til dårlege tider. Slik kan den økonomiske berekrafta bli langt betre.