Vant pris for beste paper: – Funnene kan ha stor effekt

NHH-stipendiat Pallavi Prabhakar vant Forskermøtets pris for beste artikkel skrevet av en doktorgradsstudent. – Jeg er overrasket og veldig glad!

Norsk varehandel skal igjen toppe salgsåret med Black Friday. Kampanjene minner oss om én ting: Prisminnet er kort.

To påstander synes å prege diskusjonene om priser på konsumentvarer: At Norge er i en særstilling. Og noe må derfor være «galt».

Ser vi på utviklingen over år, og kanskje kikker utover våre egne landegrenser, tegner det seg et annet bilde.

Prisveksten på konsumentvarer de siste fem årene har vært dobbelt så høy som de foregående 25 årene: Fra to–tre prosent til fem–seks prosent per år. Dette er ikke et norsk fenomen, det er en internasjonal utvikling.

Produkter som mat og drikke, drivstoff og strøm er det nordmenn snakker mest om. Ikke så rart, siden de utgjør langt de viktigste produktgruppene vi konsumerer.

Men: Det som er «galt» i Norge, er like «galt» hos våre naboer. Kanskje forklaringen like gjerne er nærsynthet?

Priskunnskap er typisk ferskvare. Poenget er at vi glemmer fort, og vi ser sjelden ut over det helt nære.

Ta matvarepriser, en av de store utgiftspostene. I løpet av de siste 30 årene har matprisene i Norge økt med 106 prosent, ifølge Eurostat. Det er like mye som i Sverige og Danmark, men ti prosentpoeng mindre enn EU-snittet.

Bare finnene har fått det bedre til, med en prisøkning på 87 prosent over 30 år. Det er i et matvaremarked som for øvrig har et mer konsentrert kjedeledd enn det norske, der to kjeder alene deler mer enn 80 prosent av markedet.

Helt frem til januar 2022 lå den årlige prisveksten på mat på to–tre prosent. Etter Russlands angrep på Ukraina mer enn doblet prisveksten seg. EU-snittet steg til rundt åtte prosent.

Krigen har påvirket hele verdens distribusjonssystem, og viktige råvare- og energipriser har økt kraftig. I tillegg til krigen har vi opplevd store problemer med tørke, dårlige avlinger og problemer med tilbudet av alt fra grønnsaker til oljeprodukter.

Ny tollkrig kommer neppe til å gjøre saken bedre. Alt dette har gjort at konsumenter over hele Europa uttrykker stor frustrasjon over prisoppgangen.

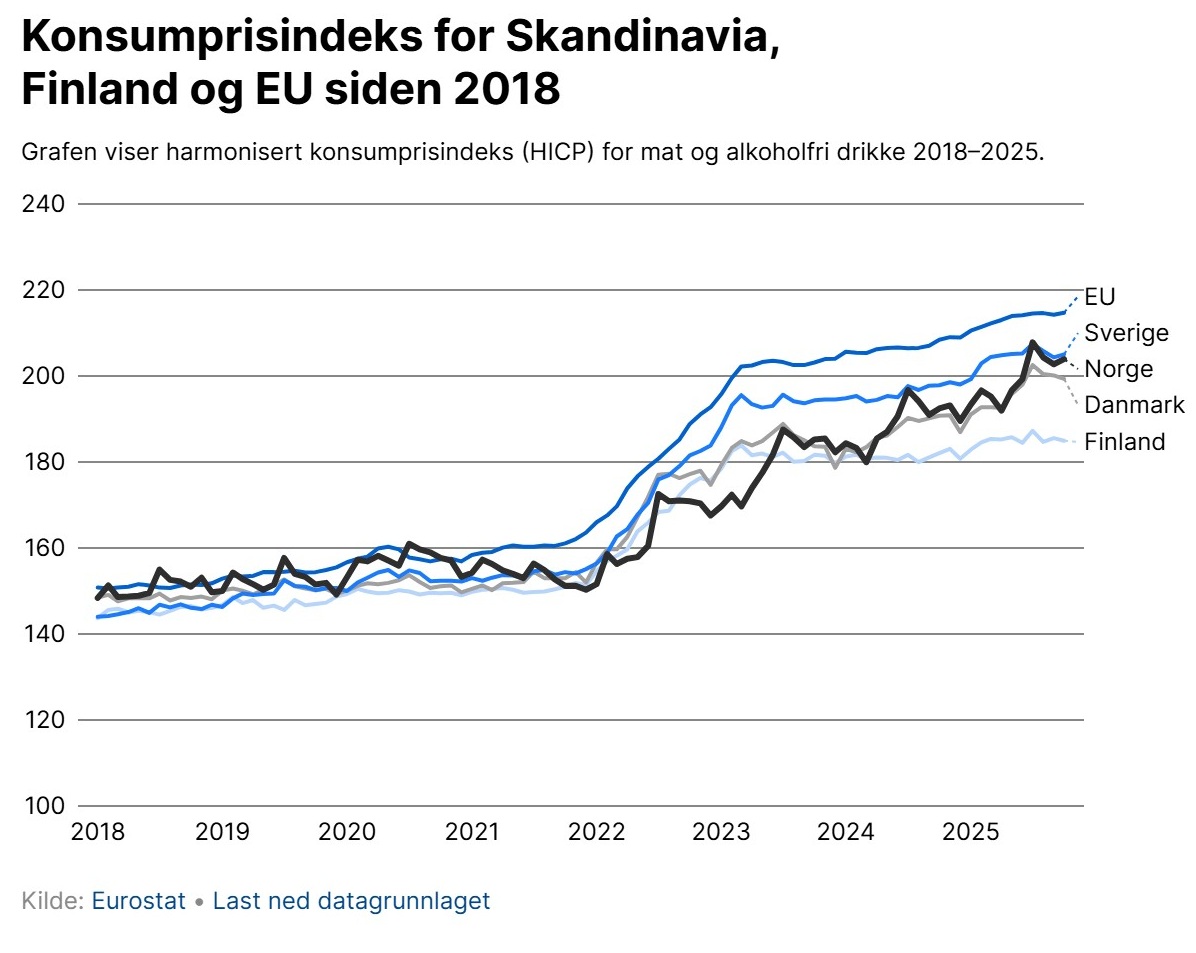

I figuren til høyre vises prisutviklingen for mat og alkoholfri drikke for våre naboer og EU tilbake til før pandemien. Vi noterer oss først at indeksen fra Eurostat som benyttes i figuren, startet på 100 i 1996 for alle land. I januar 2018 har alle steget til rundt 150. Det betyr at de første 22 årene varierer prisutviklingen knapt, noe vi ser ved at kurvene nesten overlapper i 2018.

I perioden etter 2021 øker prisene kraftig, og forskjellene i prisutviklingen mellom landene blir større.

Norge skiller seg likevel ikke negativt ut – om noe har historisk relativt liberale jordbruksoppgjør bidratt til å forsinke den norske prisveksten etter 2021.

Det som ofte tolkes som et særnorsk problem, viser seg å være et europeisk fenomen – og i store deler av EU har utviklingen vært enda mer krevende enn her hjemme.

Altså: Prøver vi å se litt forbi grensepålene våre og litt lenger tilbake enn siste måned, eller for den del siste år, så er Norge i samme situasjon som resten av Europa. Norske produsenter, distributører og kjeder leverer på pris som de utenlandske verdikjedene.

At maten er mye dyrere i Norge enn utenfor, er en annen historie. Dette er drevet av faktorer som norsk inntektsnivå og norsk tollvern, for å nevne noen av de viktigste årsakene. Det som er viktig å være klar over, er at prisutviklingen, og særlig den store økningen de siste fire årene, ikke er et norsk fenomen.

Til slutt: I disse dager bygger norsk varehandel seg opp mot Black Friday. Her er også prisminne om førpriser viktig.

Skribentene er tilknyttet forskningsprosjektet FOOD ved NHH. Richard Friberg og Frode Steen har også jobbet for Rema i «prisjegersaken», et engasjement som nå er avsluttet.

Innlegget var først publisert i Bergens Tidende 27. november 2025.